Gold Today – 今日の金、略して「きょうきん」です。

きょうきんでは、 毎日ゴールドを中心に

20分で分かりやすく!!!

・リアルタイムの価格動向

・タイムリーな市場の声と地政学

・アンティークコインの魅力

について、お話ししています。

+++

金銀プラチナは、

一見ボックス圏をうろうろしているようですが、

底値を見ると着実に切上がってきているようです。

今日の市場の声は4本です。

1本目はワールド・ゴールド・カウンシル。

ドルが自らを裏切るとき: by WGC(2026年3月5日)

**2月の振り返り**

– 金は2月に5%上昇、5,222ドルに到達(年初来+20%)

– 上昇要因:ドル安(特に新興国通貨に対して)、米10年国債利回りの低下、アジア勢の強い買い需要

– インドルピーと人民元の急騰により、印中では現地通貨建て金が下落(それぞれ-3.5%、-1.3%)

– 金ETFは2月に53億ドル(26トン)増加(北米・アジア主導、欧州は流出)

**ドル安トレンドと金への影響**

– 米ドル指数(DXY)は1月に下落を免れたが、一時的な回復に過ぎないとの見方

– 中期的なドル安を支持する要因:

– 米ドル・米株式は依然として割高

– 欧州・日本が投資先として魅力を増し、外国人投資家の「ダブルリターン(株高+ドル高)」が剥落

– 過去のドル弱気相場は長期間・急落が先行する傾向

– 米国内製造業回帰(リショアリング)政策とドル安の整合性

– ウクライナ侵攻後のドル武器化で、各国中銀が米ドル資産への依存を警戒

**金の見通し**

– ドル安・地政学的不確実性・資本フローの変動は金に有利な環境

– 中央銀行の金への分散投資継続も下支え要因

– リスク要因:

– 高水準な金価格が一部投資家の購入を抑制する可能性

– 欧日の株式が好調になれば、現地通貨建て金の相対的魅力が低下

– 2月末に勃発した中東紛争による市場の不確実性(金は2営業日で5%上昇)

**結論**

– 現在のドル反発は短命に終わる可能性が高く、ドル安トレンドの再開が金価格の支援材料になると予想

2番目はジェンセンさんです。

銀市場のレバレッジ、主要銀取引所で苦境が拡大

**背景・構造的問題**

– ロンドンの金銀市場では1987年以降、現物ではなく約束手形(無担保の所有権クレーム)の取引が主流となり、中央銀行の低金利政策を長年支えてきた

– しかし近年、物理的な現物銀の不足が深刻化し、価格上昇と金利上昇を招いている

**米国COMEX市場**

– 過去6ヶ月間、登録済み銀在庫(デリバリー可能分)が月間2,000万オンスのペースで減少し、現在8,800万オンスまで低下

– 2026年3月限月で3,770万オンス相当の先物が現物引き渡しを要求しており、最終的にCOMEX在庫が5,000万オンスを下回る可能性

– 2026年2月25日に取引が1.5時間停止され、その間に1億5,900万オンス相当の契約が決済されるという不透明な事態が発生

**ロンドン市場**

– ロンドン保管庫には2億2,600万オンスの銀があるが、推定1億4,000万オンスは市場に出回らない保管専用分

– 2025年10月10日、流動性枯渇により数時間にわたって市場が機能停止

– 推定20億オンス以上のクレームに対し、デリバリー可能な銀はわずか8,600万オンス **中国市場**

– 上海先物取引所(SHFE):クレーム2億4,700万オンスに対し在庫990万オンス

– 上海金取引所(SGE):クレーム9,600万オンスに対し在庫1,470万オンス

– 在庫が極端に低下する中、過去2ヶ月で数十の大口取引口座が停止処分に

**総括・リスク** – 主要市場全体で利用可能な銀在庫の合計はわずか1億9,900万オンスに過ぎず、市場全体のクレームは数十億オンスに上る

– UBSは2026年の銀供給不足が3億オンスに達すると予測

– 現物資産への需要増加が、レバレッジの高い銀市場のリスクをさらに高める可能性がある

3本目はシンガポールです。

**シンガポールのゴールド集積地化計画**: by GoldFix

– **MASが主導**:シンガポール金融管理局(MAS)がJPモルガン、UBS、ICBC スタンダードバンク、DBS、UOB、OCBCなどと協議、シンガポールを現物金の取引・保管センターとして整備する計画

– **需要拡大が背景**:地政学的不確実性を背景にアジア全域で金への「安全資産」需要が急増、金地金・金貨・金連動商品への投資流入が拡大

– **ターゲット層**:中央銀行、資産運用会社、ファミリーオフィスなど機関投資家を対象とし、MAS以外の政府機関も支援に参加見込み

– **香港との競争**:アジアの金融ハブとして長年君臨してきた香港(中国の後ろ盾あり)と直接競合

– **過去の失敗と現状の強み**:2014年にSGXが導入した金先物契約は2018年に取引低迷で停止。ただし2012年に投資用貴金属のGST(消費税)を撤廃しており、物流・保管拠点としての優位性は健在

– **各行の動向**:UOBは個人向け現物金販売・保管サービスを提供中。OCBCは富裕層・機関投資家向けカストディ事業の検討を表明

– **現在は初期段階**:MASは協議継続中としているが、最終政策や インフラ整備の決定はまだ

最後、4本目はNSS(National Security Strategy)に基づく、米国の対中戦略です。

## イラン・ベネズエラ・銀をめぐる資源地政学: by GoldFix

**【全体的な戦略構造】**

– 米国は中国の経済成長に不可欠なエネルギー・資源へのアクセスを段階的に制限する「拒否戦略(Denial Framework」を展開

– 即時的な衝突ではなく、累積的な圧力によって中国の構造的な経済調整を促すことが目的

**【イラン】**

– イランは中国の海上石油輸入の13%を供給し戦略的に重要

– イランへの圧力は、中国の製造業を支えるエネルギー供給を絞り込む試みと解釈できる

– 外交的アプローチが不調に終わり、現在は強制的レバレッジの行使が試みられる

**【ベネズエラ】**

– ベネズエラへの海軍的圧力は、中国向け資源フローへの直接介入という先例を確立

– モンロー主義が「政治的原則」から「資源管理の原則」へと進化した象徴

– 西半球の資源回廊を米国の影響圏として強化する動きの先駆け

**【銀の地政学】**

– 中国は銀の国内生産が需要を下回り、輸入依存(特に中南米)

– 2026年1月より中国は銀の輸出規制を実施→事実上の国内囲い込み政策

– 銀は再生可能エネルギーや電子機器製造に不可欠で、決済担保としての可能性も持つ

– 上海の銀価格が西側市場より継続的に高値→国内需給逼迫のサイン

**【地球規模の資源再編】**

– 中南米産の銀が中国ではなく米国向けに流れるルート変更が進行中

– 米国は地域資源回廊の支配を強化しつつ、海上貿易ルートの制海権を維持

**【相互レバレッジと脱グローバル化】**

– 米国の優位:エネルギー回廊・鉱物ルーティング・海軍力

– 中国の優位:半導体サプライチェーン・台湾問題

– 石油・銀・貿易協定が組み合わさり、中国の成長余地を段階的に圧縮する構造が形成されている

– グローバル化の原則が「コスト最適化・自由流通」から「管理された流通・国家安全保障優先」へと転換

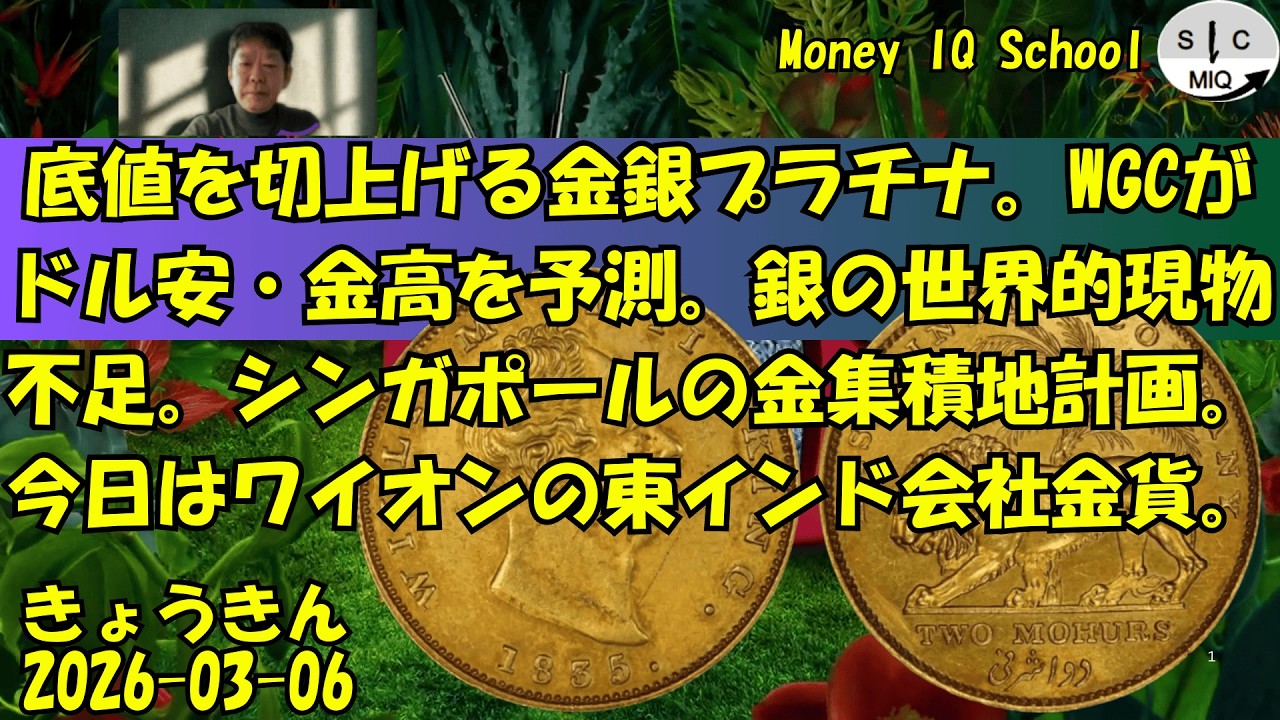

今日のアンティークコインは1835年、イギリス東インド会社。

ウィリアム・ワイオンがデザインした金貨のお話しです。

では、行ってみましょう!

===

【追記】

「きょうきん」は有料メンバーシップに移行しました。

無料版は、最初の2分、毎日配信、

フル版、は動画の最後の「会員購読ボタン」から申込みを検討ください。

月額3300円、一日あたり100円の価格。

購読キャンセルは1ヶ月単位で可能です。

詳細はこちらをご覧ください:

金銀プラチナの値動きは加速度的に速く、大きく、目が離せません。

今後は、海外の良質な情報を深く、コンパクトにお伝えします。

今後とも「きょうきん」をよろしくお願いします。

ぜひメンバーになってゴールドのリテラシーをパワーアップしましょう。

+++

【免責事項】

本動画は教育・情報提供目的で制作されており、投資助言や金融商品の 売買推奨を行うものではありません。

■注意事項

・この動画は一般的な情報提供と教育のみを目的としており、投資助言、売買推奨、または金融商品の勧誘を意図するものではありません。

・金融商品への投資には重大なリスクが伴い、元本の損失を含む可能性があります。過去の実績は将来の結果を保証するものではありません。

・投資判断は必ずご自身の責任で行い、必要に応じて適切な金融アドバイザーにご相談ください。

・正確な情報発信を努めていますが、正確性や完全性を保証するものではありませんこと、ご留意ください。

■免責条項 MIQおよびその従業員は、本動画コンテンツの使用により生じる 間接的、特別、偶発的、または結果的損害について、いかなる場合も 責任を負いません。

■法的準拠 本動画は金融商品取引法第2条第8項、第29条に基づき、 投資助言業登録を行わない情報提供として制作されています。 個別の投資相談については、適切な資格を持つ投資助言業者に ご相談ください。

#ゴールド #シルバー #プラチナ #アンティークコイン

1835 ウイリアム四世 2モハール PR66C 所持しております!