解説 内田稔教授

1993年、東京銀行(現・三菱UFJ銀行)入行後、一貫して市場部門に在籍。 2011年より外国為替のチーフアナリストとしてハウスビュー策定を統括。金融専門誌J-Moneyの東京外国為替市場調査アナリスト個人ランキングにて 2013年から2021年まで9年連続第1位。2022年4月より高千穂大学教員に転職。

#内田稔 #投資 #外国為替 #お金 #運用 #日銀 #三菱ufj #モーサテ #高千穂 #FRB #ECB #FX #金融 #経済指標 #アナリスト #教授 #投資家 #トランプ

Q1. 今週のドル円相場の動きをどう評価していますか?

今週のドル円相場は、米中貿易協議の進展期待や関税を巡る緊張緩和によるドル高・円安の流れで、一時145円台半ばまで上昇しました。しかし、米消費者物価指数(CPI)や生産者物価指数(PPI)の伸びが予想を下回り、米国の利下げ観測が高まったことでドルが下落しました。また、米中貿易協定の具体策の乏しさや、トランプ政権による関税引き上げ検討、地政学リスク(イスラエルによるイラン攻撃報道)などもドル円の下押し要因となり、一時142円台80銭台まで円高が進みました。その後、やや持ち直し144円台を回復しています。

Q2. ドル安が進んだ背景にあるドル指数の動きについて教えてください。

ドル指数は、年初からのレンジの上限から半値押しを突き抜け、61.8%押し(約98)をも明確に下抜けしています。この水準を抜けると、場合によっては89程度までの「全戻し」、つまり今からさらに8〜9%のドル安が進む可能性も示唆されています。ドル指数の算出においてユーロが約57.6%と最も高いウェイトを占めるため、ユーロドルの動きがドル指数に大きな影響を与えています。

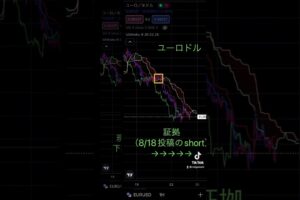

Q3. ユーロドルの動きとRSI(相対力指数)の示唆について詳しく教えてください。

ユーロドルは先週の1.15の攻防を抜け、今週後半には1.16台に乗せ、現在も1.15台前半で推移しています。ユーロドルが1.15を上抜けたことがドルを圧迫している状況です。RSIを見ると、1.15を上抜けたところで70%に迫っており、買われすぎのシグナルが出ています。これは通常、売りのシグナルとされます。しかし、RSIは相場が従来のレンジを大きく上抜け、新しい相場に発展する場合は「騙し」となることがあります。そのため、単に70%に近づいたからといってユーロドルの上昇が終わりだと判断するのは慎重である必要があります。

Q4. 米国債や米国株の動向はドル相場にどのような影響を与えていますか?

今週、アメリカの長期金利は確かに低下しており、一見するとドル安を説明する動きに見えます。しかし、これは米国債が買われたことによるもので、特に30年国債の入札で非常に堅調な需要が確認されました。4月に相互関税が発表されてからドル離れやドル資産を敬遠する動きが懸念されていましたが、今週はそうした懸念が和らぐ強い入札結果でした。また、MSCI株価指数で見ると、ドル指数対象通貨の国々の株価と比較して、アメリカの株が最も上昇しています。これらの動きは、ドル資産からの資金流出とは逆の動きであり、ドルが一方的に売られ続ける展開は考えにくいという見方を示唆しています。

Q5. ドイツとアメリカの長期実質金利差から見たユーロドルの見方は?

過去1年間のユーロドル相場とドイツ・アメリカの長期実質金利差を見ると、特に4月以降は金利差がユーロ高方向に大きく上振れしていることがわかります。これは、ユーロドルの上昇を金利差が後押ししていることを示唆しています。しかし、米国債や米国株の動向がドル資産離れと逆の動きを見せていることを考えると、為替だけでドルが下がり続けるのは考えにくいという総合的な見方が示されています。

Q6. 米国のCPIとPPIが0.1%の伸びだったことの金融政策への影響は何ですか?

今週発表された米国のCPIとPPIが前月比で0.1%の伸びだったことは、非常に弱いインフレを示しています。もしこの状況が1年間続くと、年間で1.2%程度しか物価が上がらないことになり、FRBのインフレ目標である2%を大きく下回ります。政策金利が据え置かれている中でインフレ率が低下すると、実質的な政策金利は上昇し、金融引き締め効果が増してしまいます。このため、中央銀行としては引き締め効果を相殺するために利下げの必要性が高まることになります。

Q7. 来週のFOMCでは何が注目されますか?

来週のFOMCでは、政策金利はほぼ100%据え置きと見られています。注目点は、景気の下振れ評価と物価の上振れ評価のバランスをFRBがどう取るかです。景気の下振れは利下げを必要としますが、関税による物価の上振れは利下げどころではない状況を示唆します。もしパウエル議長が景気に対する警戒を強めたり、インフレ警戒を和らげたりする「ハト派」的なトーンを示した場合、7月の利下げ観測が高まり、ドル安に作用する可能性があります。現在の年内の利下げ織り込みは2.1回ですが、これが2.5回などに動く可能性も考慮すべきです。

Q8. 来週の日銀金融政策決定会合で注目すべき点は何ですか?

来週の日銀金融政策決定会合では、政策金利は据え置きが確実視されています。最大の注目点は、国債の買い入れ減額ペースです。日銀は現在、四半期ごとに4,000億円ずつ国債の買い入れ額を減らしていますが、次回会合で2026年度以降の減額幅を決定する中間評価を実施します。市場のコンセンサスでは、減額ペースを現行の4,000億円から2,000億円に減速する(つまり、日銀が買う国債の量がこれまでより多くなる)という見方が最も多いです。もし減額幅が縮小されれば金利低下・円安圧力に、現行ペース(4,000億円)が維持されたり、減額幅が縮小されなかったりした場合は金利上昇・円高圧力につながると考えられます。

コメントを残す